购物车

购物车买量拉动用户增长,游戏广告变现实现收入及用户活跃度的提升,对于游戏开发者而言,这两者对于维持游戏的可持续发展同等重要。App Growing联合TopOn发布《2019年中国手游市场广告买量及变现年度报告》阐述中国手游行业的买量及变现的市场观察及分析。报告中也邀请了多家国内知名的游戏媒体及厂商(游戏葡萄、游戏陀螺、游戏智库、游戏日报、游戏干线、独立出海联合体、罗斯基、GameRes游资网、37手游),聊聊对未来游戏市场趋势观察。

买量篇:手游行业移动广告整体概况

报告显示,2019年1月,因为是版号恢复发放后的第1个月份,新投放广告的手游在整体投放广告的手游中占比高达57.46%,随后便呈波动下滑趋势;春节及暑期档小幅上升至39.04%和33.30%,12月降至全年最低,仅8.99%。

在整体App广告投放中,手游广告数占比仅3成。在手游广告中,主要以重度游戏App为主,广告投放金额占比超过80%。

在广告素材形式方面,图片及视频的占比趋势正好出现“翻转”, 视频广告素材在2019年大热,占比达到65.49%,而在2018年还是绝对主流的图片素材从61.62%萎缩到了32.5%。

报告基于各平台的游戏投放数及游戏广告数,总结了手游行业广告主较为青睐的10大流量平台,同时也对各大流量平台数据进一步解析。视频广告是各大流量平台的重点广告位,腾讯广告、巨量引擎、百度信息流、阿里汇川的重度游戏广告数占比均超过7成,百度信息流最高,为91.31%。

买量篇梳理了2019年年度的手游及游戏厂商买量榜,2019年投放金额(估算)TOP50的手游中,有25款游戏的开始投放时间为2018年。其中,2018年12月开始投放广告的《斗罗大陆》在2019年强势买量,占据榜首,而超休闲游戏也成为买量霸主之一。厂商方面,2019年,贪玩游戏、三七互娱、网易游戏、游族网络和三九互娱广告投放较为强势。

变现篇主要基于TopOn所沿用买量的定义,将游戏分为重度、中度、休闲游戏,并进一步分析不同类型游戏如何实现广告变现及相关数据。

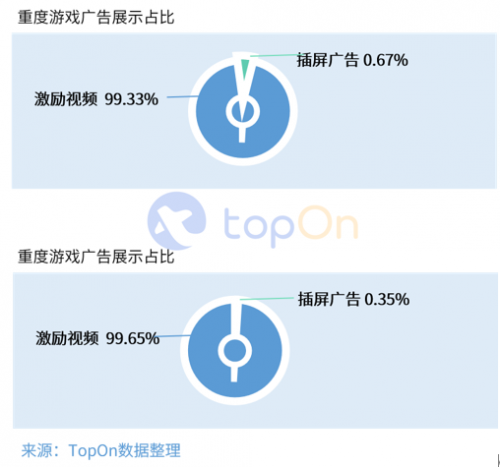

目前,激励视频、横幅、插屏广告是手游广告变现的三大重要形式。根据其广告展示方式的不同,广告特点及影响力也有明显区别。 休闲游戏广告形式更多样、插屏收益;中度游戏注重用户游戏体验 插屏广告与激励视频并重; 重度游戏只用激励视频增加用户粘性加强内购。

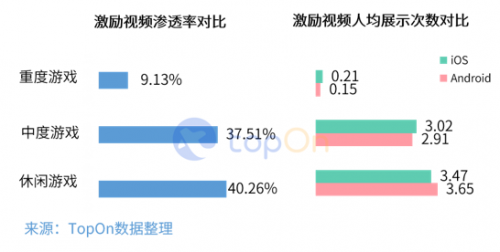

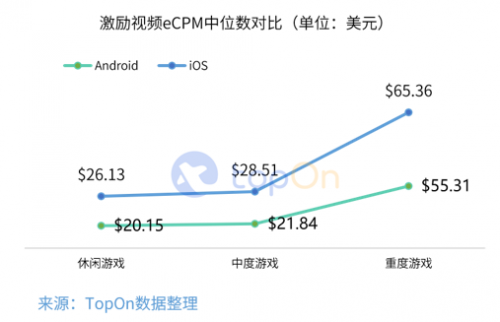

整体来说,激励视频、横幅及插屏广告各具优势。激励视频eCPM最高,插屏广告整体收益较高,横幅广告人均展示多。报告中也对重度、中度、轻度游戏不同广告形式的渗透率,人均展示次数、eCPM2019年相关数据做了更深度的解读。

不同的游戏类型对于广告形式的需求不同,但提高广告变现收益的核心都在渗透率、人均展示次数上。报告中也指出2019年最明显的一个变化是过去很多依靠内购收入的中、重度游戏也加入了广告变现的队伍,搭建“游戏内购+广告变现“的商业化模型,建议在游戏立项就开始启动广告变现的合理设计,在测试期就完成广告与游戏玩法的有效结合,避开游戏后期才加入广告变现机制导致的一系列风险。

报告也解析了2020年手游行业国内及出海市场的相关趋势,同时也邀请了国内多家知名游戏媒体(游戏葡萄、游戏陀螺、游戏智库、游戏日报、游戏干线、罗斯基、GameRes游资网、独立出海联合体)及厂商(37手游),谈一谈对未来手游行业的趋势观察,休闲游戏、出海、产品精品化是他们提到的关键词之一。