购物车

购物车

近日,在国家体育总局、中国健美协会的指导下,上海体育大学经济管理学院、三体云动和万博宣伟联合制作的《2023年中国健身行业数据报告》(以下简称“报告”)在2024IWF上海国际健身展上正式发布,同期还发布了《2023中国健身产业城市景气指数排行榜》。

中国健美协会主席张海峰,中国健美协会常务副主席兼秘书长古桥,上海体育大学党委副书记、纪委书记崔勇,上海市体育局规划产业处处长余诗平,上海体育大学经济管理学院院长李海,上海体育大学教授杨倩,三体云动联合创始人兼CEO窦赢、万博宣伟中国区高级副总裁王维韵,以及报告的专家顾问团和编委成员等众多嘉宾出席了发布会,同时还吸引到超两百名健身行业从业者、媒体、投资人及产业研究人员等,大家汇聚一堂,共同见证报告的发布。

报告显示,2023年对中国的体育健身行业来说是加速洗牌的一年。疫情褪去,连锁健身俱乐部面临倒闭风波,健身工作室受到消费者欢迎,瑜伽、普拉提迎来高峰期。2023年进入线下健身场馆参与运动健身的人数略有下降,一方面大型连锁健身俱乐部倒闭给会员带来不安全的心理;另一方面,大众除家庭健身、室内运动之外有了更多的运动方式,尤其是户外运动。

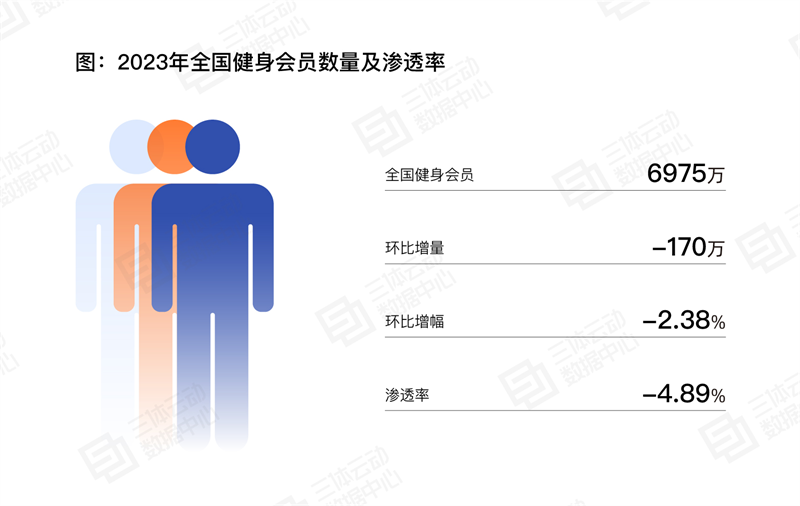

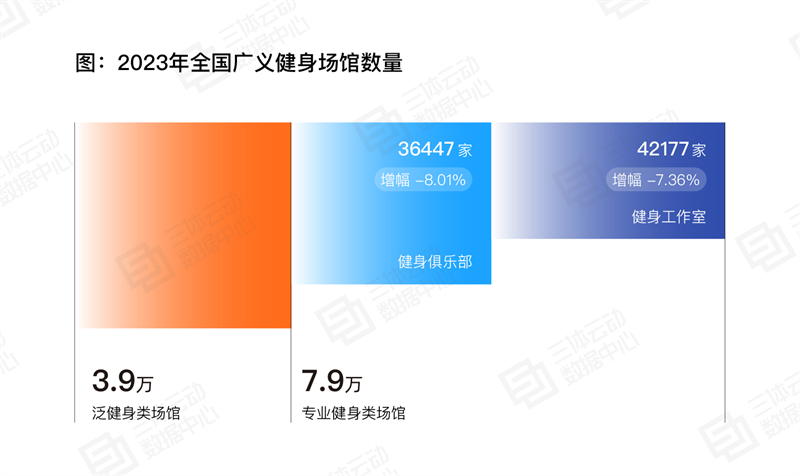

截至到2023年12月,全国线下付费健身会员6975万人,环比下滑了2.38%,但锻炼频次有一定的提升,上课会籍会员(活跃会员)月均到店锻炼次数达到4.41次,超过了过去三年水平,已经接近疫情前2019年常态化水平。2023年全国广义健身类场馆数约11.7万家,其中商业健身俱乐部36447家,健身工作室42177家。

01《2022中国健身行业数据报告》正式发布

中国健美协会主席张海峰致辞

张海峰主席表示,随着经济的回暖和人们消费能力的恢复,健身行业将迎来新一轮的复苏浪潮。希望健身同仁们能够通过行业数据报告持续关注行业动态,深入研究市场需求,并期待与各位同仁和朋友们携手合作,为推动中国健身行业的持续健康发展贡献智慧和力量!

上海体育大学党委副书记、纪委书记崔勇致辞

上海体育大学党委副书记、纪委书记崔勇致辞表示上海体育大学愿继续加强与各机构的合作交流,为推动中国健身行业高质量发展提出决策咨询建议,希望此次发布会为新起点,共同推进全国健身行业数据研究。

从左至右:窦赢、王维韵、古桥、张海峰、崔勇、李海、杨倩

中国健美协会主席张海峰,中国健美协会常务副主席兼秘书长古桥,上海体育大学党委副书记、纪委书记崔勇,上海体育大学经济管理学院院长李海,上海体育大学教授、博士生导师杨倩,三体云动联合创始人兼CEO窦赢,万博宣伟中国区高级副总裁王维韵共同正式发布《2023中国健身行业数据报告》以及《中国主流城市健身产业景气指数榜单》。

数据报告部分专家顾问和编委团队合影

02数据报告专家主题分享

杨倩,上海体育大学教授、博士生导师

上海体育大学教授、博士生导师杨倩摘取了数据报告的精华内容,从经济社会、国家政策、区域健身场所、健身消费的各维度对2023年中国健身行业进行解读。

王维韵,万博宣伟中国区高级副总裁

万博宣伟中国区高级副总裁王维韵表示,万博宣伟已经是第三次参与《中国健身行业数据报告》的制作与发布,带来了国内包括抖音、快手、B站、视频号、小红书、微博等多家流量平台的“健身数据”,以及各平台受欢迎博主的带货情况分析,希望能对健身行业从业者们提供参考和帮助。

同时,万博宣伟中国区董事总经理谢蔚亭表示,随着行业不断的推动与发展,以广而深的业务触及品牌、群体、及社会文化核心,持续提供筑于文化的出众策略与解决方案是万博宣伟的宗旨。在过去三年里,万博宣伟积极参与《中国健身行业数据报告》的制作与发布,在健身行业及体育营销领域获得了全新的认知和深度洞察。未来,通过更深层次的合作,万博宣伟将会更好地为健身行业品牌及从业者带来持续不断的效益与影响。

窦赢,三体云动联合创始人兼CEO

三体云动联合创始人兼CEO窦赢围绕落地的“健身房经营数据”,分别从报告里的健身产业规模、健身行业从业者、场馆经营等三大板块多个纬度的重要数据进行了解读与分析,并大胆猜想和预测中国健身行业在未来的发展趋势和变化。

2023年中国健身行业发展特征和趋势主要体现在三个方面:

第一,行业深度“洗牌”。商业健身俱乐部“适者生存”,积极寻求转型之路,健身俱乐部开始尝试月付制模式。

第二,健身场馆开始尝试流量平台上售卖卡课。尤其是抖音平台,随着抖音同城流量不断蓄势与开放,同城生态为抖音团购的发展提供了巨大潜力,团购+同城是抖音本地生活化重要的一步,也是运动健身场馆抓住流量的机会。

第三,健身行为多元化。疫情告一段落,人们的健身行为逐渐从室内扩展到室外,更多人在健身之余,也会进行户外运动。

03健身行业亮点数据

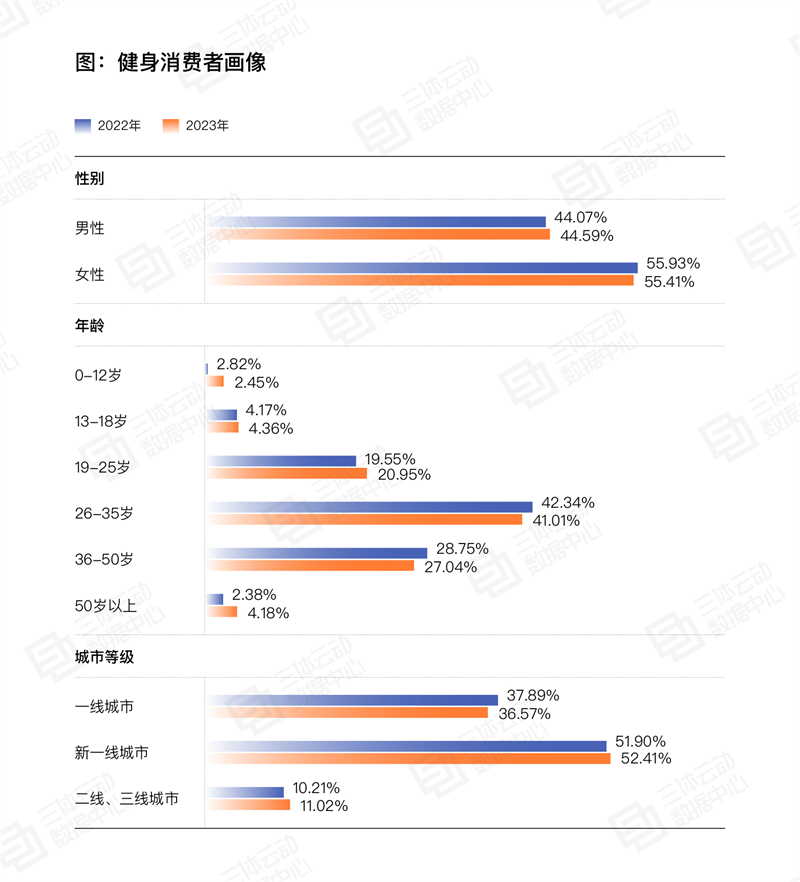

1 ) 健身消费者画像

男性健身消费者占比提升,但女性仍是健身消费市场的主力军。调研结果显示,女性健身消费者占比达55.41%,较2022年下降0.5%,2023年全国健身市场男女健身消费者的占比差距有所缩小。

26-35岁的消费者是健身消费的主要人群,占全国健身消费者人数的41.01%,其次是36-50岁的中年人,占比为27.04%。值得关注的是,50岁以上老年群体的健身消费人数占比相较于2022年上涨1.8%,更多老年人开始关注自身健康,选择进入到健身消费市场。13-18岁的青少年健身消费占比也略有增加。

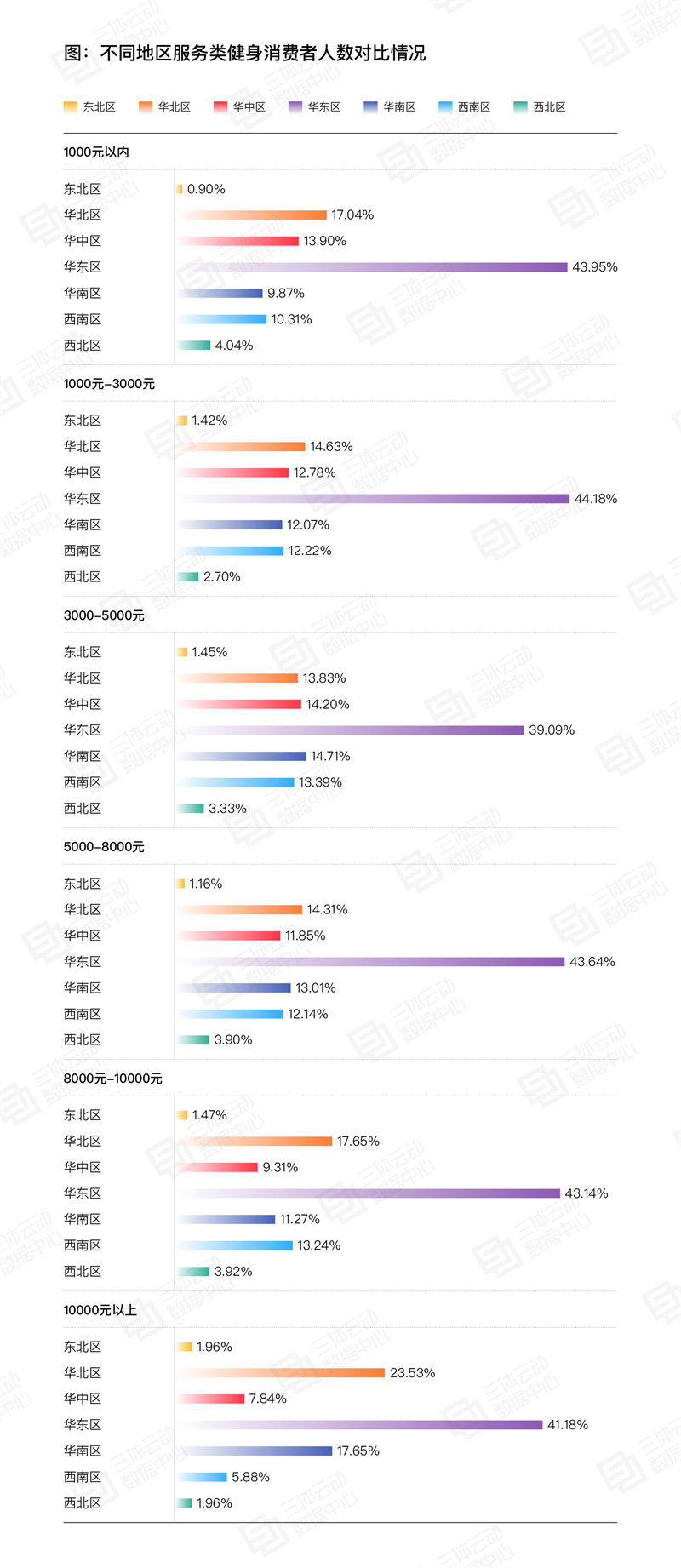

2) 健身消费支出

华东地区健身消费者消费能力最强。通过对不同地区服务类健身消费者人数的对比,可以看出华东地区的消费者人数最多、消费能力最强,在服务类健身消费的各个水平上均大幅领先于全国其他地区。在消费者最广泛的3000-5000元消费水平上,华南(14.71%)、华中(14.20%)、华北(13.83%)、西南(13.39%)四地区消费者人数差异较小;而在8000-10000元的较高消费水平上,西南地区(13.24%)超过华南(11.27%)和华中地区(9.31%)位列全国第三。

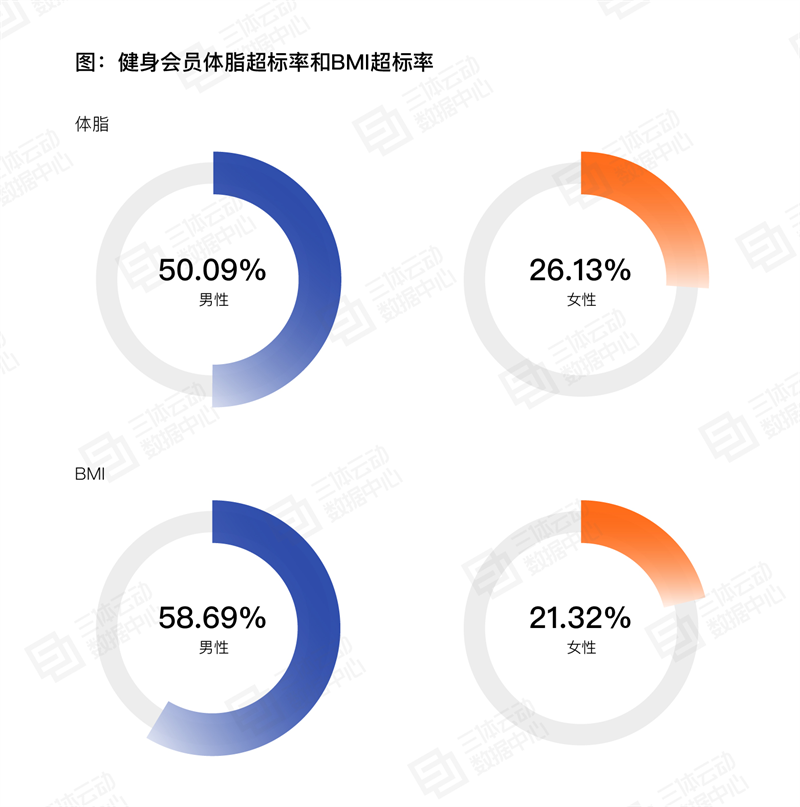

3) 健身会员体测数据

根据维塑Visbody提供的会员体测数据显示,无论是BMI还是体脂率,健身场馆男性用户超标率均远高于女性。健身场馆用户人群中男性是肥胖的主要人群,其平均体脂超标率为女性的2倍,分别为50.09%和26.13%,BMI超标率则接近女性的3倍,分别为58.69%和21.32%。

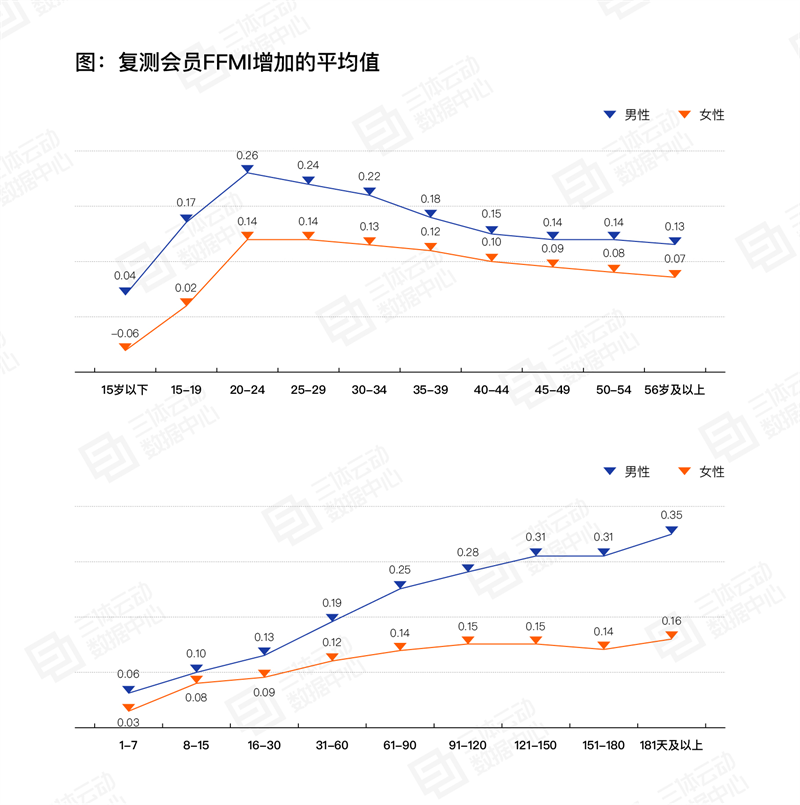

根据佑久健康提供的会员体测数据显示,20-24岁之间的复测会员FFMI(身体健壮指数)增加平均值最高,分别为0.26和0.14。FFMI增加的平均值随复测时间间隔增长而提高。

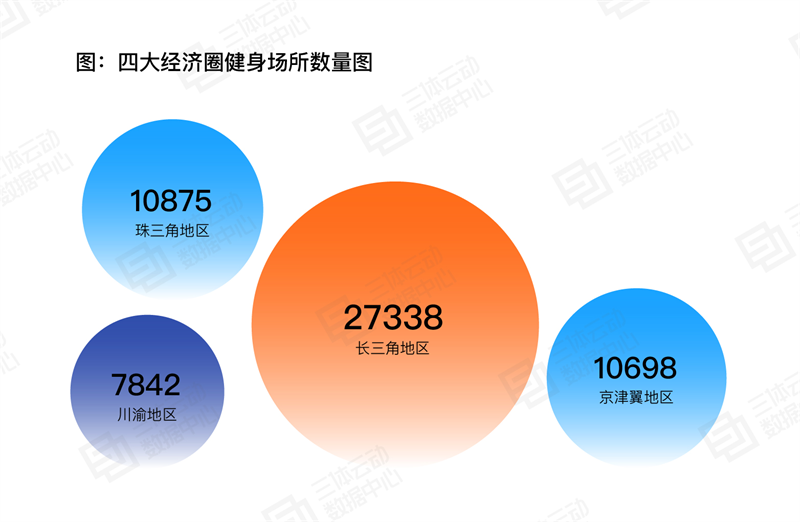

4) 区域健身场馆数量

关于区域健身类场馆统计,主要针对四大区域,分别是:京津冀地区、长三角地区、珠三角地区、川渝地区,健身场馆数量包括健身房/健身工作室、瑜伽/普拉提、跆拳道/武术/格斗/拳馆/空手道。

在场所数量上,长三角地区排名第一,共计27338个。珠三角地区、京津冀地区和川渝地区分列二、三、四位,健身场所数量分别为10875个、10698个和7842个。

5 )健身行业规模数据

2023年中国健身会员和健身人口渗透率再次下降。截止到2023年12月,全国健身会员为6975万人,较2022年环比下滑了2.38%,健身人口渗透率为4.89%。

2023年全国体育健身类场馆数量有所减少,全国广义健身类场馆约11.7万家,其中商业健身俱乐部36447家,环比下降8.01%,健身工作室42177家,环比下降7.36%。

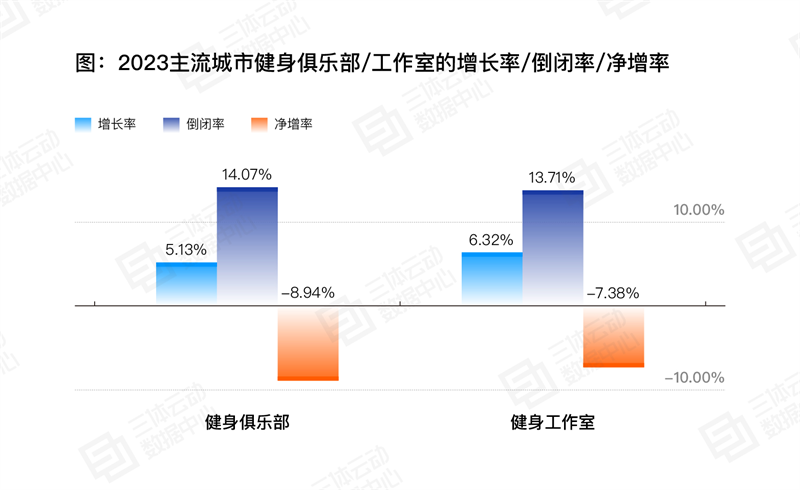

2023年主流城市(含一线和新一线城市)的健身俱乐部平均增长率为5.13%,倒闭率为14.07%,净增率为-8.94%。2023年主流城市的健身工作室平均增长率为6.32%,倒闭率为13.71%,净增率为-7.38%。

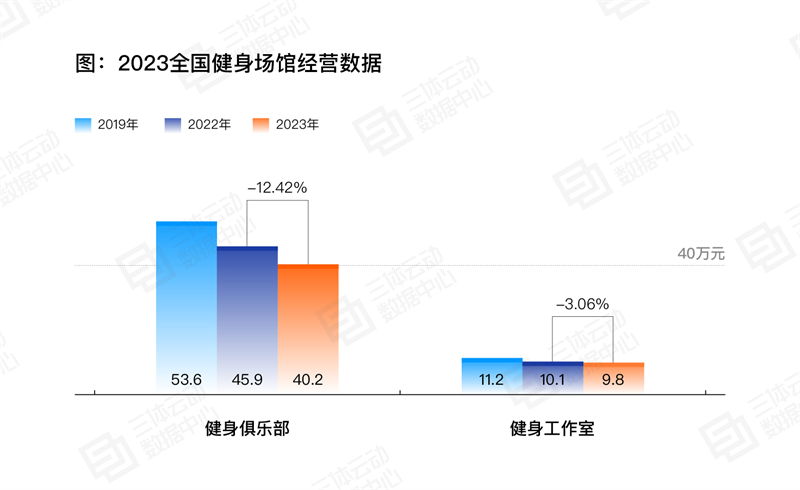

6 )健身场馆经营数据

2023年中国主流城市健身俱乐部单店月均收入为40.2万元,相比2022年下滑12.42%,相比2019年月均53.6万元减少25%;2022年中国主流城市健身工作室单店月均收入为9.8万元,相比2022年下滑3.06%,相比2019年月均11.2万元减少12.5%。

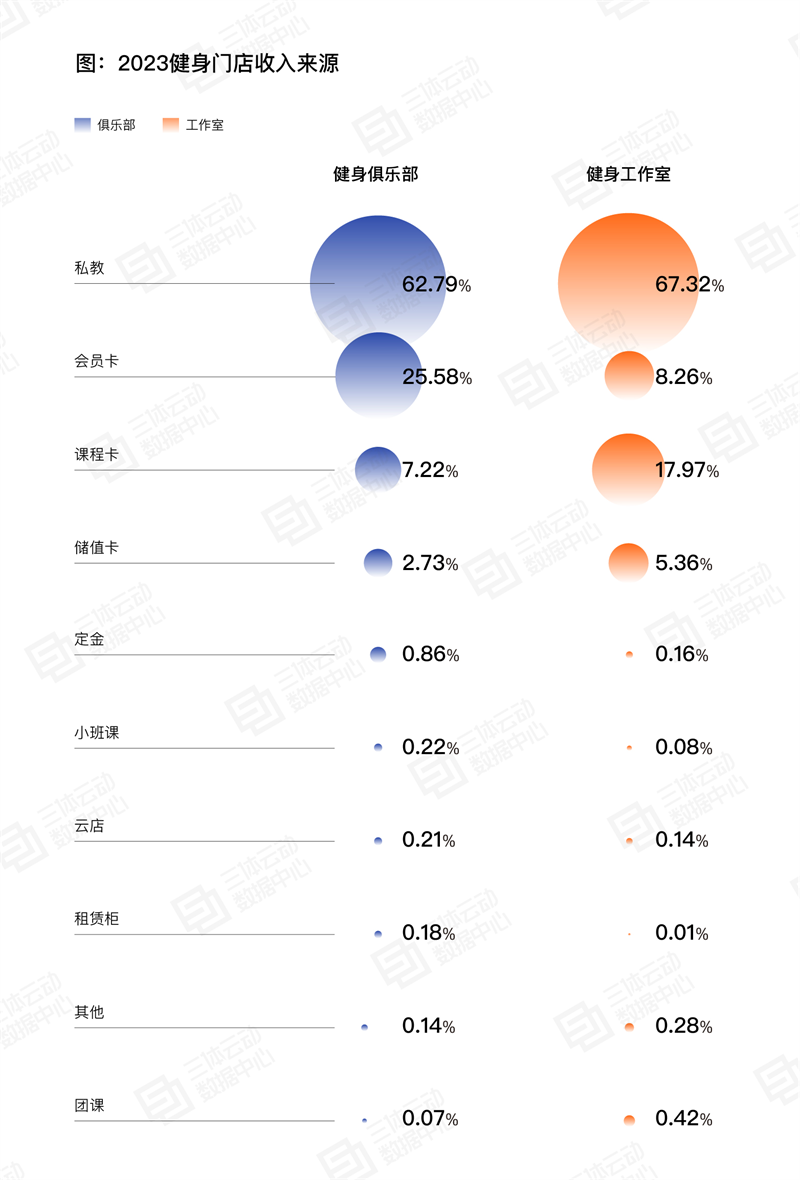

在门店收入来源方面,私教是包括健身俱乐部和健身工作室在内大部分健身场馆最重要的收入来源。在俱乐部中,2023年私教收入占比达到62.79%,是近年来的最高值,比2022年高出8.27%。会员卡(即会籍卡)营收占比出现一定程度的下滑,而囊括了私教、团课、训练营等主要业务模型且产品组合与消费更加灵活的课程卡(课程包)有着明显增长。

根据国家统计局公布的数据,2023年城镇居民人均可支配收入中位数47122元,增长4.4%,中位数是平均数的90.9%,城镇居民人均消费支出32994元,增长8.6%,人均消费继续逐渐回暖。

2024年中国健身行业将面临新的发展机遇和挑战。在市场需求回暖、服务质量提升、市场竞争加剧和数字化智能化发展等趋势的推动下,健身行业将呈现出更加多元化、个性化和智能化的特点。同时,健身场馆也需要不断创新和改进,以适应市场需求的变化和行业的竞争态势。